先日、マンションの管理会社から契約更新の連絡が来て手続きを行ったところでしたが、今度は火災保険の更新案内が届きました。

契約内容を確認していると、保険料の金額に疑問が。

前回までは1万円以内で収まっていたはずなのに、1万円超えている。

ふと、今回の契約内容の下に書いてある前回の保険料額を見ると、

やっぱり金額が上がっている!

補償内容は同じなのに保険料が上がっている。

年々自然災害が増えてきているので上がってしまったのでしょう。

ちょっとしょんぼりです。

火災保険を見直した時の話

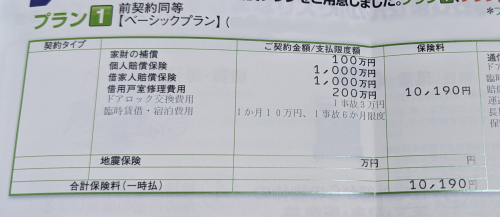

保険料は上がりましたが、入居当初に比べると保険料はかなり減らせています。

今のマンションを借りた時、火災保険は不動産会社に指定されたものに入っていました。

2年で22,000円。

その時は火災保険の相場などを知らなかったので、言われるがままに支払っていました。

ですが、数年前にたまたま同じような1Kの人の火災保険料を聞くと

2年で15,000円。

7,000円も違う。

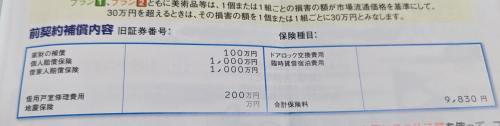

色々違う部分はありましたが、特に家財の補償金額が違いました。

ハッキリとは覚えていませんが、補償金額が300万円ぐらい。

家財の補償とは、もし家事や他所の部屋からの水漏れなどで自分の持っているものがダメになってしまった場合に補償してもらえる金額。

もう一度家財を揃えるとなった場合いくらあれば良いか、という事です。

そこで、自分が持っているものをざっくりと見てみると

比較的高額なのは洗濯機(当時は縦型の普通の洗濯機)、冷蔵庫、電子レンジ、掃除機、タブレット、スマホ、プレステ4、シュレッダー、サーキュレーター。

服やカバンなどを足しても、100万円もあれば足りそうな量でした。

ということは、

300万円も補償しもらう必要がない

補償金額を100万円くらいまで下げても問題ないと気づいたのです。

しかも、火災保険の加入は必要ですが、保険会社もプランも自分の契約したいところで契約しても良い。

絶対に不動産会社に言われた保険会社に入らないといけない、という訳ではないのです。

自分の好きな会社の好きなプランで加入すれば良いのです。

借家人賠償など必須の項目は指定された金額で設定しないといけませんが、家財のように自分のためだけの部分においては好きにできます。

そんな訳で保険会社も変え、家財の補償金額は100万円に設定。

他の部分も削減したような気がしますが忘れてしまいました。

そんな感じで見直して、今では火災保険料は1万円ちょっとです。

今回の更新で保険料金額は上がったと言えども、入居時と比べると半額以下です。

2年ごとの支払いですが、定期的な出費と言う点では見直しの余地があります。

一度家財の補償金額を確認して、本当にその補償金額が無いと家財をそろえられないかを見直してみるのもいいかもしれません。

きょうのおべんとう

- エビのパエリア

- ふかしいも

エビを使った料理は色々と好きですが、エビのパエリアも好きな料理です。

本格的なものにこだわらなければ、手軽に作れて便利です。

サフランは少量なのに値段が高めですが、1回あたりで使うのは少量なのでもったいなくはないと思っています。

隙間ができてしまったので副菜を詰めようとしたのですが、きゅうりの酢の物やきんぴらごぼうなど和食のおかずしかない。

昨日作ったふかしいもがあったので、それを詰めました。

何だか黄色弁当になってしまった。

茹でブロッコリーとかあったら彩りなったのでしょう。

彩りがしょぼくても

お弁当作っただけでも偉い

と思いながら持って行くのです。

コメント